「売主の瑕疵担保責任」と「かし保険」

こんにちは、千葉市のホームインスペクション(住宅診断)事務所 アフリスペック一級建築士事務所です。本日は、中古住宅の売買に於いて話題の『かし保険』についてご説明いたします。

中古住宅の売買では、購入した家に何か問題があっても、何も保証がない場合があります。保証があった場合でも、その対象範囲や期間、不具合箇所や内容によって差がありますので、きちんと理解しておきましょう。中古住宅の売買における「売主の瑕疵担保責任」と、「かし保険」の保険対象範囲の差についてご説明いたします。

「売主の瑕疵担保責任」と「かし保険」制度

①『売主の瑕疵担保責任』

不動産の売買契約条項の中には、「売主の瑕疵担保責任」があります。買主は、瑕疵によって売買の目的が達せられない場合は売買契約を解除することができ、その場合の損害を売主に請求することができます。売主の瑕疵担保責任の期間は、個人間売買の場合は、売主、買主双方協議の上決定します。売主が宅地建物取引業者の場合は、売主は引渡し後2年以上の責任を負う義務があり、2年と定めることが一般的です。

②『既存住宅瑕疵保険』

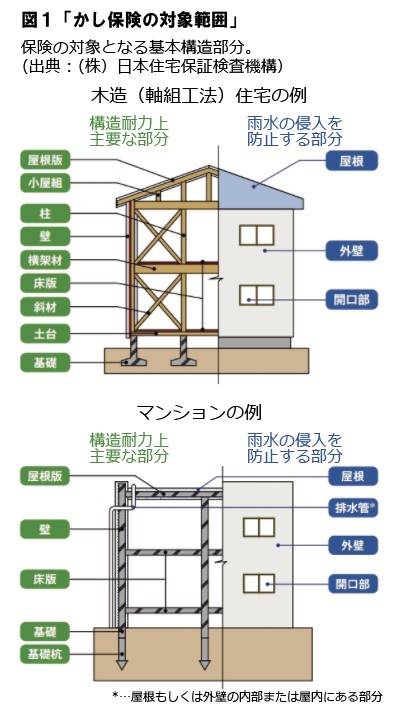

不動産の売買契約とは別に、保険を利用して瑕疵の不安を軽減させる方法もあります。購入した不動産に瑕疵が発生した場合の補修費用を補償する、「既存住宅売買瑕疵保険(以下かし保険)」という制度があります。弊社で取り扱いをしている『まもりすまい既存住宅保険』(住宅保証機構株式会社)がそれに当たります。かし保険の対象範囲は、「構造耐力上主要な部分」と「雨水の浸入を防止する部分」で、構造耐力性能または防水性能における「隠れた瑕疵」が保険の対象です。

対象範囲の違い

売主の瑕疵担保責任の対象範囲と、かし保険の対象範囲は同じではなく「売主の瑕疵担保責任」の方が範囲が広くなっています。売主の瑕疵担保責任では、建物について「雨漏り」「シロアリの害」「構造上主要な部位の木部の腐食」「給排水管」が対象範囲で、引渡し後、契約で定められた期間内に瑕疵が発見された場合には、売主の責任において修復等をしなければなりません。一方、かし保険では「シロアリの害」は免責で、「給排水管」は保険法人によって取り扱いが異なります。※『まもりすまい既存住宅保険』においては「給排水管」はオプション保証となっております。

また、土地の問題も売主の瑕疵担保責任の範囲に含まれますが、かし保険は免責となります。かし保険加入の際には対象範囲と免責事項を確認する必要があります。

かし保険は消費者保護が目的の制度です

売主の瑕疵責任が明らかになったとしても、問題を解決する資力がなければトラブルとなってしまいます。万が一の際の問題解決のための資力を確保することが、かし保険という制度が創られた大きな理由です。また、かし保険を付保するためには第3者の建築士による検査に合格する必要があるため、取引の過程で建物性能をきちんと把握することができます。

さらに築後年数要件(※)を超える中古住宅の場合、そのままでは住宅ローン控除が利用できませんが、かし保険を付保すると、税制優遇が利用できるようになる特例もあります。このようにかし保険は中古住宅を安心・安全に取引するために欠かせない大切な制度です。中古住宅購入時には、かし保険の利用を強く推奨いたします。

※住宅ローン減税を利用する方法として、弊社では耐震基準適合証明、瑕疵保険付保証明書等、取得の方法をご案内しております。インスペクションや耐震診断等をおこない修繕が必要となった場合の総額費用と、減税分の費用を見比べて購入のご検討をお勧めいたします。

千葉市の住宅診断・ホームインスペクションなら、アフリスペック一級建築士事務所へ。

それではまた